Tavid kasutab küpsiseid, et tagada veebilehe piisav funktsionaalsus ning samuti selleks, et muuta meie veebilehe kasutamine lihtsamaks ja pakkuda isikupärastatud kasutajakogemust. Lugege täpsemalt meie küpsisepoliitika kohta siit.

Palun vali, milliseid küpsiseid lubad Tavidil kasutada

Küpsised

Vajalikud küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Eelistused

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Sihtturunduse küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analüütilised küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Füüsilise ja digitaalse hõbeda hinnavahe võib järsult kasvada

Kulla hind (XAU-EUR)

3 566,79 EUR/oz

+ 13,84 EUR

Hõbeda hind (XAG-EUR)

51,23 EUR/oz

+ 0,16 EUR

Hõbeda turg

18.10.2022

Hõbeda turul on tekkinud huvitav dihhotoomia. Mida see tähendab? See tähendab, et huvi digitaalse hõbeda vastu on viimase poole aasta jooksul järsult langenud, füüsilise hõbeda oma aga kasvanud. See võib viidata sellele, et peagi võib toimumas olla kahe turu hindade suurem lahknemine.

Viimase kuue kuu jooksul on COMEXi (peamine börs, kus kulla ja hõbeda futuuride ja optsioonidega kaubeldakse) turgu tabanud tõsised tagasilöögid. See on üks peamisi kohti, kus kujundatakse hõbeda maailmaturu hinda.

Sealsed hinnad sõltuvad nõudlusest ja pakkumisest – antud juhul siis futuurilepingute nõudlusest ja pakkumisest. Mis on futuurileping? See on pooltevaheline leping, mis kohustab futuuri alusvara ostma või müüma varem kokkulepitud ajal ning kindlas kohas. Futuurilepingu puhul toimub kauba kohaletoimetamine reaalsuses aga väga harva, tavaliselt toimub lepingu aegumisel rahaline tasaarveldus. See on ka põhjus, miks füüsilisel ja digitaalsel turul võivad hinnad erineda.

Huvi digitaalse hõbeda vastu väheneb

Mis hõbeda futuuriturul siis toimub? Selgub, et hõbeda futuurilepingute arv on langenud üheksa aasta madalaima tasemeni. Eelmise nädala alguses hoiti COMEXi turul kokku 125 748 lepingut. Lepingu maht on 5000 untsi, seega futuurilepinguid oli kokku 628,7 miljoni untsi ulatuses. See on madalaim tase alates 2013. aasta novembrist, kirjutab TF Metals Reporti autor Craig Hemke SprottMoney portaalis.

628,7 miljonit untsi võib tunduda palju, aga ajalooliselt see nii ei ole. Veel eelmise aasta lõpus hoiti COMEXi kaudu 200 000 lepingut. Kõige kõrgem oli see tase 2020. aasta veebruaris, mil see oli kaks korda kõrgem kui praegu (1,22 miljardit untsi). Teisisõnu – COMEXil digitaalselt hoitava hõbeda maht on kaks ja pool aastat tagasi saavutatud rekordite järel langenud 49%.

Võib-olla ei ole see nii tähtis? See võib ju peegeldada seda, et praegu pole inimesed hõbeda futuuridega kauplemisest huvitatud. Siinkohal on väga tähtis aga asjaolu, et huvi füüsilise hõbeda järele on samal ajal kasvanud. Füüsilise hõbeda jaemüügi preemiad (müümisel maailmaturu hinnale lisanduv osa) on kasvanud enam kui 5 dollarini untsist, kohati ületavad need isegi 10 dollarit untsist. Hõbe kaupleb praegu maailmaturul 18,8 dollari juures.

Füüsilised varud kukuvad kiiresti

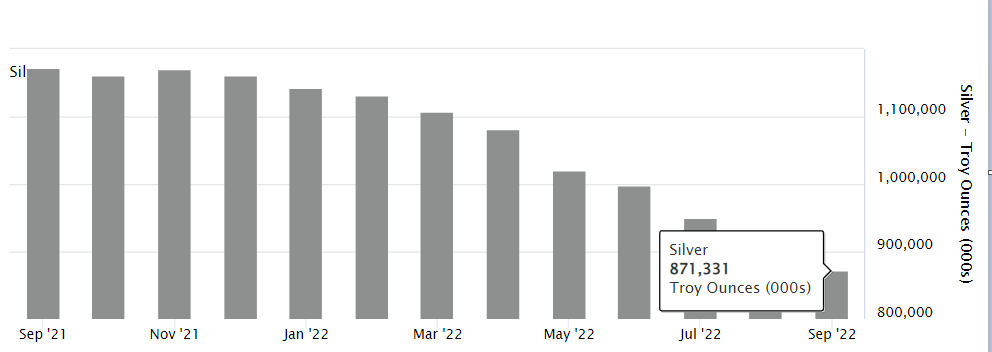

Füüsilise hõbeda puhul on ehk veelgi tähtsam vaadata seda, kuidas on muutunud globaalsed varud. Heidame pilgu Londoni Kulla- ja Hõbedaturu Liidu (London Bullion Market Association, LBMA) varudele. Selgub, et hõbeda varud langesid septembris eelmise kuuga võrreldes ligi 5 protsenti, 27 101 tonnini (871,3 miljonit untsi). Kusjuures varud on langenud viimased kümme kuud järjest ja on jõudnud rekordiliselt madala tasemeni.

LBMA varudest umbes 18 000 tonni kuulub erinevatele hõbeda ETFidele (börsil kaubeldavad fondid, mis hoiavad alusvarana hõbedat ja nii-öelda järgivad hõbeda hinda). Näidetena võib välja tuua iShares Silver Trusti (SLV), Wisdomtree Physical ETFi (PHAG) ja Aberdeen Physical Silver Shares ETFi. Ülejäänud 10 000 tonni on niinimetatud float – see on pakkumine, mis on saadaval turgude igapäevaste vajaduste rahuldamiseks.

COMEXi varud on samal ajal langenud allapoole 312 miljonit untsi, mis on madalaim tase alates 2020. aasta maist. COMEXi futuurilepingute maht on sellest kaks korda suurem.

Hõbeda varusid hakkas LBMA kajastama 2016. aasta juulis. Viimane periood, kus varud järsult langesid, oli 2020. aasta aprillist kuni sama aasta augustini. See toimus LBMA – COMEXi kriisi ajal, mil pangad olid sunnitud paanika tõttu transportima suurt osa hõbedast Londonist COMEXisse. See oli vajalik futuurilepingute füüsilise kohaletoimetamise nõudmiste täitmiseks. Ka toona oli maailmaturu ja füüsilise hõbeda hindade vahel suured käärid. Praegune varude langus LBMAs on viimase kümne kuu jooksul olnud enam kui kaks korda suurem.

Ees võib oodata füüsilise hõbeda puudujääk

Mida see kõik tähendab? Füüsilise hõbeda kiire nõudluse kasv võib tekitada puudujäägi. See võib omakorda tähendada, et füüsilise hõbeda müügihinnad hakkavad digitaalsest hinnast märgatavalt erinema, mis sunnib hinnakujundust muutma. Praegune maailmaturu hind sõltub tuletisväärtpaberitest ja see loodi 1975. aastal.

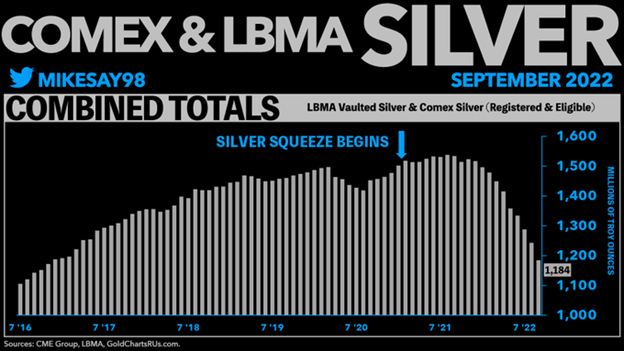

Kombineeritult on COMEXi ja LBMA varud viimase aasta jooksul kiiresti kukkuma hakanud, mida on näha allpool olevalt graafikult.

COMEXi ja LBMA hõbeda varude maht miljonites untsides. Graafikul on märgitud silversqueeze kogukonna tegevuse algus. Allikas: CME Group, LBMA, Twitter.

See on ka osa #silversqueeze kogukonna tegevusest, kelle eesmärk on võimalikult palju füüsilist metalli pankadest ja nende varudest kätte saada. Selle kaudu loodetakse kukutada praegune tuletisväärtpaberitel põhinev hinnakujundamise protsess ning anda rohkem võimu füüsilisele turule.

Eelmise aasta veebruari esimestel nädalatel, mil #silversqueeze algas, tõusis ETFide omatud varude osakaal Londoni koguvarudest 85%ni. See tähendas, et ülejäänud hõbeda nõudluse rahuldamiseks oli Londonis järel vaid 5000 tonni hõbedat.

See pani kõige tuntumat hõbeda ETFi – iShares Silver Trust (SLV) – oma prospekti muutma. 3. veebruaril lisati hoiatus: “Hõbeda nõudlus võib ajutiselt ületada Trusti jaoks saadaolevat pakkumist, mis võib Shares’i [kõne all olev ETF ehk fond] tehtud investeeringud ebasoodsalt mõjutada.” Lisati: “Autoriseeritud turuosalised [tavapäraselt suurpangad, kellel on õigus näiteks ETFi osakute arvu muuta] ei pruugi kätte saada piisavalt hõbedat, sest pakkumist ei ole piisavalt ajal, mil nõudlus Sharesi järele kiirelt kasvab.”

Tavidi kullasuuna juhi Meelis Atoneni kommentaar:

Investeerimishõbeda kättesaadavus on viimastel aastatel järjest halvemaks muutunud. Tehased pakuvad hulgiklientidele tooteid allokatsiooni alusel, mis sisuliselt tähendab plaanimajandust. Nõudluse kasvades ei saa arvestada, et tellida saab kõike. Tuleb arvestada, kui palju üldse kaupa kätte ja müüa saab.

Loomulikult on see pannud kauplejaid juurdehindlusi tõstma. Paljudel toodetel on juurdehindlused kasvanud juba hulgikauplemises, ammugi lõpptarbijale. Eriti suur investeerimishõbeda nõudlus on USAs ja Aasias, aga Euroopa ägab samuti kaubapuuduse käes.

Seda imetletavam on hõbeda maailmaturu suhteline odavus. Ilmselt on siin oodata, et füüsilise ja virtuaalse turu käärid ning preemiad lähevad veelgi suuremaks.

Autor: Mait Kraun

Kulla hind (XAU-EUR)

3 566,79 EUR/oz

+ 13,84 EUR

Hõbeda hind (XAG-EUR)

51,23 EUR/oz

+ 0,16 EUR

Soovitame artikleid

Uusimad videod