Tavid kasutab küpsiseid, et tagada veebilehe piisav funktsionaalsus ning samuti selleks, et muuta meie veebilehe kasutamine lihtsamaks ja pakkuda isikupärastatud kasutajakogemust. Lugege täpsemalt meie küpsisepoliitika kohta siit.

Palun vali, milliseid küpsiseid lubad Tavidil kasutada

Küpsised

Vajalikud küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Eelistused

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Sihtturunduse küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analüütilised küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Keskpangad ning buumi ja krahhi dünaamika

Kulla hind (XAU-EUR)

3 566,79 EUR/oz

+ 23,31 EUR

Hõbeda hind (XAG-EUR)

51,23 EUR/oz

+ 0,64 EUR

Buumi ja krahhi dünaamika on ideaalne illustratsioon krediiditsüklist, mida hakkasime nägema oma täies ulatuses 1920ndatel. Miks just siis? Sest see oli esimene kümnend pärast seda, kui suur osa maailma riikidest lõid omale keskpangad. Nad tekitasid väga kummalisi nähtusi, mis tekitas tunde, et 19. sajandi majandusteadus ei suudagi asju nii hästi lahti seletada, kirjutab mitmete raamatute autor ja libertaar Jeffrey Tucker.

Järgnevalt avaldame Jeffrey Tuckeri kirjutise kärbitud kujul, mis ilmus portaalis The Daily Reckoning:

Just sellel sajandil panid Viinis töötavad ökonomistid paika mudeli, mis võimaldab meil modernse majanduse äritsükleid mõista. Nendeks majandusteadlasteks olid Friedrich von Hayek ja Ludwig von Mises. Nad toetusid oma teoreetilistest teadmistes järgnevatele sisenditele:

Adam Smith (1723-1790) selgitas, et jõukuse kasvu üks tähtsamaid aspekte on tööjaotus, kus indiviidid spetsialiseeruvad konkreetsetele ülesannetele ning teevad firmas koostööd. Firmad spetsialiseeruvad samuti ja teevad samal ajal ka üksteisega koostööd.

Carl Menger (1840-1921) nägi, et raha on orgaaniline turusaadus, mitte riigi leiutis. Menger arvas, et raha peaks looma sama moodi nagu iga teist toodet või teenust.

Knut Wicksell (1851-1926) demonstreeris, et intressimäärad funktsioneerivad hinnamehhanismina, mille mõte on investeerimisotsuseid ajas jaotada. See on põhjus, miks eksisteerib intressikõver (muus osas samade, aga erineva pikkusega laenude intressid on erinevad). Intressimääradega manipuleerimine takistab ressursside loomulikku jaotumist.

Eugen von Boehm-Bawerk (1851-1914) selgitas, et tootmise struktuur koosneb palju enamast kui tarbimiseks mõeldud toodetest ja tootmisvahenditest. Kapital on oma olemuselt heterogeenne, sest investeerimisotsustes võetakse arvesse ka ajaga seotud ootusi. Intressimäär on nende ootuste osas võtmetähtsusega.

Kui kõik need kokku panna, saame hästi toimiva mudeli majandusest, mida kirjeldas Jean-Baptiste Say (1767-1832). Ta nägi, et pakkumise ja nõudluse loomulik tasakaalustumine on majanduse üks seadustest. See tähendab, et turumajandus on oma olemuselt stabiilne.

Keskpangad keeravad asja tuksi

Selles kontekstis võib näha, kuidas keskpangad kõik tuksi keeravad. Intressimäärasid alandades soodustab keskpank täiendava pangakrediidi loomist, mida muidu ei eksisteeriks. Kunstlikult alandatud intressimäärad toimivad nagu libasäästud.

Säästud on ressurss, mis tekib tarbimise edasilükkamisel. Nad on jätkusuutliku investeerimise aluseks. Kunstlikult madalad intressid annavad aga signaali säästudest, mida tegelikult olemas ei ole.

Madalad intressimäärad ei loo ainult libasääste, aga need peletavad sääste lühiajalistelt projektidelt ning suunavad need pikaajalistesse projektidesse. Seega moonutavad need tootmisstruktuuri (kuhu kapital suunatakse ja mida toodetakse rohkem ja mida vähem), mida eelpool kirjeldasime. Nad teevad võimalikuks kapitali toodetele ja teenustele, mida siis ei eksisteeriks, kui intressimäärad oleksid oma loomulikul turutasemel.

Suured moonutused

Tulemuseks ei ole ainult inflatsioon nagu monetaristid seda kirjeldavad. See moondab ka tootmise struktuuri. Viimased 14 aastat nullprotsendilisi intresse on Austria äritsükli teooria jaoks loonud paradigmaatilise pretsedendi. See on intressimäärasid tohutult moonutanud ja see on Föderaalreservi endise juhi Ben Bernanke imepärane innovatsioon. Paljud arvasid, et tema sammud toovad kaasa inflatsiooni, aga ta suutis seda vältida.

Kuum raha suudeti tänavatelt eemal eemal hoida ning see hoidis hinnad stabiilsena. See lahendas siiski ainult ühe probleemi, aga lõi juurde uue. See tekitas tohutul hulgal väärinvesteeringuid tehnoloogias, meedias ja kinnisvaras.

Selle tulemuseks on ülepaisutatud tehnoloogiamaailm, kus algajad teenivad kuuekohalisi summasid aastas. Keskpanga krediit tekitas juurde üleannetu kõrgklassi, kes hakkasid tekitama nii kultuurilisi kui majanduslikke probleeme.

Kogu sellel absurdsusel ei olnud midagi pistmist reaalsusega. Bernanke maailmas polnud reaalsus enam tähtis. See sektor muutus nii suureks ja ületas kriitilise piiri. Tehnoloogiamaailm toetas koroonakriisis majanduse lukku panemist. Privileegidega eliit tellis siis töölisklassi oma trepi ette süüa tooma, samal ajal tegid oma luksuslikus korteris näo, nagu nad teeks oma sülearvuti taga tööd.

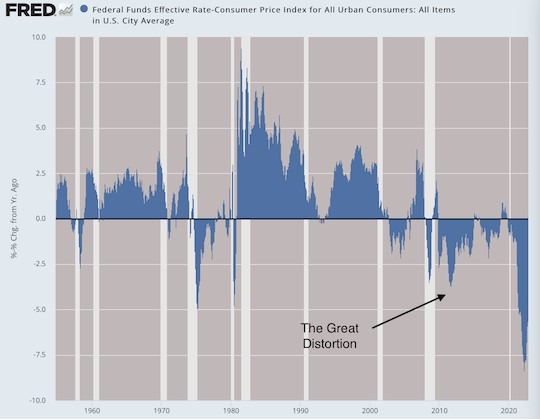

Üks graafik paljastab kõik

Nüüd, kui me mõistame selle eksperimendi äärmuslikkust, tuleb heita pilk ühele tähtsale graafikule. See on Föderaalreservi baasintressimäär, mis on kohandatud inflatsiooniga (baasintressist on lahutatud inflatsioon). Me näeme graafikul USA ajaloo investeeringute moonutamise perioodi. See graafik algab 1950ndatest ning jõuab tänapäevani välja.

Baasintresside ja inflatsiooni vahe (protsendipunktides). Kui see on negatiivne, on intressid inflatsioonist madalamal ning suure osa võlgade pealt teenitakse negatiivset reaaltootlust (inflatsiooniga kaotab rohkem kui intressilt võidab).

Kõik see poliitika muutub jätkusuutmatuks hetkel, kui dollar hakkab inflatsiooni tõttu kukkuma. Mingil hetkel peab keskpank suunda muutma. Kui asjad hakkavad kõikuma ning keskpank otsustab rüüstavast rahapoliitikast loobuda, siis hakkab kaardimaja kokku kukkuma, sest pikaajalisest spekuleerimisest hakkab ressursse välja voolama, mis jõuab lühiajalisse tarbimisse.

Just seal me tsüklis praegu olemegi. Pikaajalised projektid on kokku varisemas. Tarbijad ja investorid soovivad raha teenida lühiajaliselt. Ressursid on väga suurelt nihkumas, eelkõige ajalist allokatsiooni ja intressimäärade muutust arvestades.

Makromajanduslikult peame me kõik vaatama tulevikku, kus rahandus on ausam. Nullprotsendiliste intressimäärade rahapoliitika katastroof on lõpuks läbi saamas. See moonutas majanduses kapitalipaigutusi 14 aastat järjest. Selle lõpuga saame maitsta majanduslikku ja finantsilist ratsionaalsust.

Majanduslik, kultuuriline ja sotsiaalne allakäik

Võib olla tekib meil võimalus raha hoiustada nii, et inflatsioon seda ära ei söö. Seega selles mõttes on praegune Föderaalreservi juht Jerome Powell mees, kes teeb lõpuks korda selle, mille Ben Bernanke aastaid tagasi lõhkus. Mäletate neid aegu, kus kõik tundus liiga hea, et olla tõsi? Oli finantskriis, mille Föderaalreserv maagiliselt ära lahendas, midagi hullu nagu ei juhtunud.

Välja arvatud see, et see tekitas suuri majanduslikke, kultuurilisi ja sotsiaalseid probleeme. Kokkuhoidlikkus ja kaalutlevus asendus ulatusliku priiskamise ja hullumeelse kultuuriga. Me ei arvanud, et võiksime seda kogeda.

Selle jabura ja ebaõiglase süsteemi muutis võimalikuks Föderaalreserv ja selle eesotsas olnud Bernanke. Tuleb välja, et kvantitatiivne lõdvendamine on normaalse elu pea peale pööranud ning me maksame selle eest 14 aastat hiljem meeletut hinda.

Ühel päeval vaatavad ajaloolased meie ajale tagasi ja näevad seda suure pöördepunktina. Meil on olnud rahu, aga olukord muutub iga päevaga hullemaks. Kas me siseneme pimedasse aega? Või leiame valguse ning suudame enne välja ronida, kui on hilja?

Kui me leiame tee välja, siis saab see olema tänu vanadele Austria koolkonna majandusteadlastele, kes meile teed näitavad.

Kulla hind (XAU-EUR)

3 566,79 EUR/oz

+ 23,31 EUR

Hõbeda hind (XAG-EUR)

51,23 EUR/oz

+ 0,64 EUR

Soovitame artikleid

Uusimad videod