Tavid kasutab küpsiseid, et tagada veebilehe piisav funktsionaalsus ning samuti selleks, et muuta meie veebilehe kasutamine lihtsamaks ja pakkuda isikupärastatud kasutajakogemust. Lugege täpsemalt meie küpsisepoliitika kohta siit.

Palun vali, milliseid küpsiseid lubad Tavidil kasutada

Küpsised

Vajalikud küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Eelistused

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Sihtturunduse küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analüütilised küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

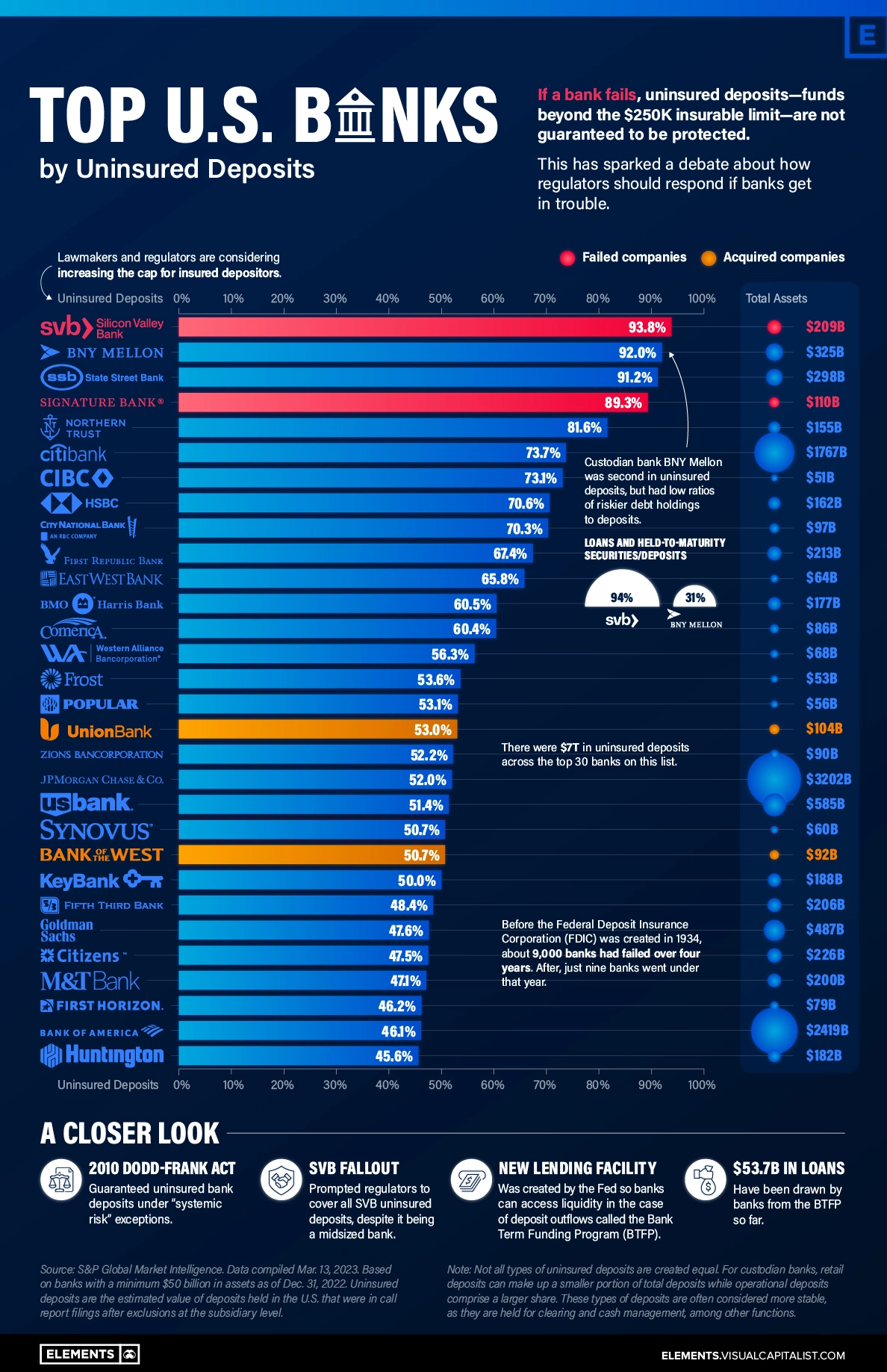

TOP pangad, kus on enim kindlustamata hoiuseid

Kulla hind (XAU-EUR)

3 566,79 EUR/oz

+ 10,91 EUR

Hõbeda hind (XAG-EUR)

51,23 EUR/oz

- 0,00 EUR

Dorothy Neufeld ja Sabrina Lam on portaalis Visual Capitalist kokku pannud nimekirja 30 pangast, kus on enim kindlustamata hoiuseid. Nimekirja eesotsast leiab mitu finantssüsteemile kriitilise tähtsusega panka.

Praeguseks on USAs kokku 7 triljoni dollari väärtuses kindlustamata hoiuseid.

See number on kolm korda suurem kui Apple’i turuväärtus ning see võrdub umbes 30 protsendiga USA sisemajanduse koguproduktist. Kindlustamata on need hoiused, mis ületavad 250 000 dollarit – just selle piirini on hoiused kindlustanud Riiklik Hoiusekindlustus (FDIC). Enne 2008. aasta globaalset finantskriisi oli kindlustatud hoiuste maht 100 000 dollarit. Kindlustamata hoiused moodustavad kõigist hoiustest 40 protsenti.

Silicon Valley Banki (SVB) kokkuvarisemise järel vaatame, millised on need 30 panka, kus on kindlustamata hoiuste osakaal kõige suurem. Nimekirja kokkupanekuks on kasutatud S&P Globali andmeid.

Millistes pankades on enim kindlustamata hoiuseid?

Üleval oleval pildil on nimekiri pankadest, kus on enim kindlustamata hoiuseid. Võrdlusse on kaasatud pangad, kus oli 2022. aasta lõpu seisuga vähemalt 50 miljardi dollari väärtuses varasid.

Kõige rohkem on kindlustamata hoiuseid Bank of New Yorkis (BNY) ja State Street Bankis. Need on ühtlasi ka kaks USA suurimat depoopanka. Depoopangad on finantssüsteemi infrastruktuuris kriitilise tähtsusega – nad säilitavad fondide raha, teostavad sellega arveldusi, peavad selle kohta arvestust ja täidavad vastavalt depoolepingule ka muid ülesandeid.

Nii BNY Mellonit kui ka State Streeti peetakse „süsteemselt tähtsateks“ pankadeks.

Kuidas need pangad SVBst erinevad? Nende laenude ja tähtajani hoitavate (held-to-maturity) väärtpaberite osakaal on võrreldes kogu hoiuste mahuga tunduvalt väiksem. Tähtajani hoitavad väärtpaberid on näiteks võlakirjad, mida hoitakse kuni võla tagasimaksmise tähtajani. Need laenud moodustasid 94 protsenti SVB hoiustest, BNY Melloni ja State Streeti puhul olid vastavad näitajad 31 ja 40 protsenti.

Tähtajani hoitavad väärtpaberid kätkevad endas pankade jaoks palju suuremaid riske. Paljud nendest väärtpaberitest on pärast intressimäärade kiiret kasvu oma väärtust kaotanud. Seega kätkeb intresside tõus neid väärtpabereid hoidvate pankade jaoks palju riske. USA pikaajaliste riigivõlakirjade väärtus langes 2022. aastal umbes 30 protsenti. Kui pank müüb need varad enne tähtaega, peavad nad vastu võtma suuri kaotusi.

Üleüldiselt on 11 panka, kelle laenud ja tähtajani hoitavad väärtpaberid moodustavad üle 90 protsendi kõigist hoiuste mahust.

Tulekahju kustutamine

Selleks, et suuremaid tagajärgi vältida, võtsid regulaatorid kasutusele erakordsed meetmed. Kõik SVB ja Signature Banki hoiused garanteeriti vaid mõni päev pärast pankade kokkuvarisemist.

Föderaalreserv seadis üles ka pankadele erakorraliste laenude andmiseks mõeldud asutuse, mis sai nimeks Bank Term Funding Program (BTFP). See pakub rahastust pankadele, kelle hoiustajad on hakanud pangast raha välja võtma. Samuti tegeleb see panku ohustavad intressimäära riskiga.

Seni on asutusest võetud 50 miljardi dollari eest laenusid, esimesel nädalal anti välja 11,9 miljardit dollarit laene (Föderaalreserv uuendab neid numbreid iganädalaselt). See on pannud Föderaalreservi bilansi jälle suurenema, vaatamata sellele, et 2022. aastal otsustati seda vähendama hakata.

Mida tähendab see finantssüsteemi jaoks?

Mida see tähendab USA pangandussüsteemi, hoiustajate ja finantssüsteemi jaoks üldiselt?

Ühelt poolt ei olnud Föderaalreservil võimalust – panku oli vaja päästa. Maailma tuntuima investori Warren Buffetti pikaaegne äripartner Charlie Munger ütles:

„Praeguses maailmas ei olnud valitsusel muud valikut kui kõik hoiused tagada. Pagan, vastasel juhul oleksite näinud meie eluaja kõige suuremat pangajooksu.“

Suurem probleem seisneb selles, et see toob süsteemi riske juurde. Kui turuosalised ootavad, et Föderaalreserv tuleb alati appi, siis ei ole nad otsuste tegemisel enam nii ettevaatlikud. Ülimadalate intresside periood muutis pangad intressimäärade tõusu suhtes tundlikumaks. Samal ajal vähendas see ka hinda, mida riskide võtmise eest maksti.

Nüüd ütleb Föderaalreserv, et kindlustamata hoiuste kaitsmiseks võidakse ette võtta vajalikke samme. Seda, kui kiiresti BFTP poolt välja antud laenude maht järgmise paari kuu jooksul suureneb, võib igaüks ise ennustada.

Kulla hind (XAU-EUR)

3 566,79 EUR/oz

+ 10,91 EUR

Hõbeda hind (XAG-EUR)

51,23 EUR/oz

- 0,00 EUR

Soovitame artikleid

Uusimad videod