Tavid kasutab küpsiseid, et tagada veebilehe piisav funktsionaalsus ning samuti selleks, et muuta meie veebilehe kasutamine lihtsamaks ja pakkuda isikupärastatud kasutajakogemust. Lugege täpsemalt meie küpsisepoliitika kohta siit.

Palun vali, milliseid küpsiseid lubad Tavidil kasutada

Küpsised

Vajalikud küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Eelistused

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Sihtturunduse küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analüütilised küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Analüüs: aina rohkem riike on dollarist loobuma hakanud

Kulla hind (XAU-EUR)

3 566,79 EUR/oz

+ 30,32 EUR

Hõbeda hind (XAG-EUR)

51,23 EUR/oz

+ 0,80 EUR

Autor: Tavidi analüütik Mait Kraun

20.04.2023

USA dollar on olnud juba kümnendeid rahvusvahelises kaubanduses kuningas. Olukord on viimasel ajal aga kiiresti muutuma hakanud. Hiina, Venemaa, India, Brasiilia, Saudi Araabia ja mitmed teised riigid on ette võtmas samme, et sõltuvust dollarist vähendada. Miks on see trend süvenemas ja kuhu see meid lõpuks viib?

Riikidel, kellel pole USA dollaritele ligipääsu, on tunduvalt keerulisem rahvusvahelises kaubanduses osaleda. Pärast kullastandardist loobumist 1971. aastal saab uut rahasüsteemi nimetada dollari reservvaluutal põhinevaks süsteemiks.

See on ameeriklaste jaoks halb uudis, sest riik on juba pikka aega nautinud privileege, mida dollari reservvaluuta staatus on neile andnud. Keskpankade välisvaluuta reservidest enamus on dollarites – 2022. aasta seisuga kokku 59 protsenti. See osakaal on aga stabiilselt langenud, 1999. aastal ulatus see näitaja 70 protsendini. Toorainetega, seal hulgas naftaga, kaubeldakse maailmaturul ülekaalukalt dollarites.

Kui veel 1980. aastal moodustas USA maailmamajanduse koguproduktist 32 protsenti, siis 2020. aastaks oli see näitaja langenud 24 protsendini, selgub Föderaalreservi andmetest. Riigi osakaal rahvusvahelises kaubanduses langes samal ajaperioodil 14 protsendilt 11 protsendini.

Bretton Woods pani dollari esikohale:

Umbes 100 aastat tagasi oli maailmas enimnõutud valuuta Briti nael. Pärast esimest maailmasõda hakkas dollari mõju aga kasvama. Ameeriklased jäid sõjast suuresti puutumata ning riiki liikus palju kulda. 1944. aastal sõlmitud Bretton Woodsi lepe soosis dollarit väga tugevalt ning suurem osa rahvusvahelisest kaubandusest hakkas toimuma just ameeriklaste valuutas. Bretton Woodsi konverentsil tagati dollar kullaga ning teiste riikide valuutad olid omakorda tagatud dollariga. See süsteem andis ameeriklastele rahvusvahelisel areenil tohutud eelised.

Dollarist eemaleliikumine

Viimasel ajal on kiirenenud trend, kus aina rohkem riike teevad kahepoolseid leppeid üksteise valuutadega arveldamiseks. Peamiselt on lepete osapoolteks BRICSi (Brasiilia, Venemaa, India, Hiina ja Lõuna-Aafrika Vabariik), Lõuna-Ameerika ja Lähis-Ida riigid.

Ühelt poolt on selle põhjuseks asjaolu, et USA on viimasel ajal kasutanud dollarit majandusliku relvana (näiteks Iraani ja Venemaa vastu). Teiselt poolt soovitakse seoses BRICSi riikide osakaaluga maailmamajandusest oma sõltuvust USAst vähendada.

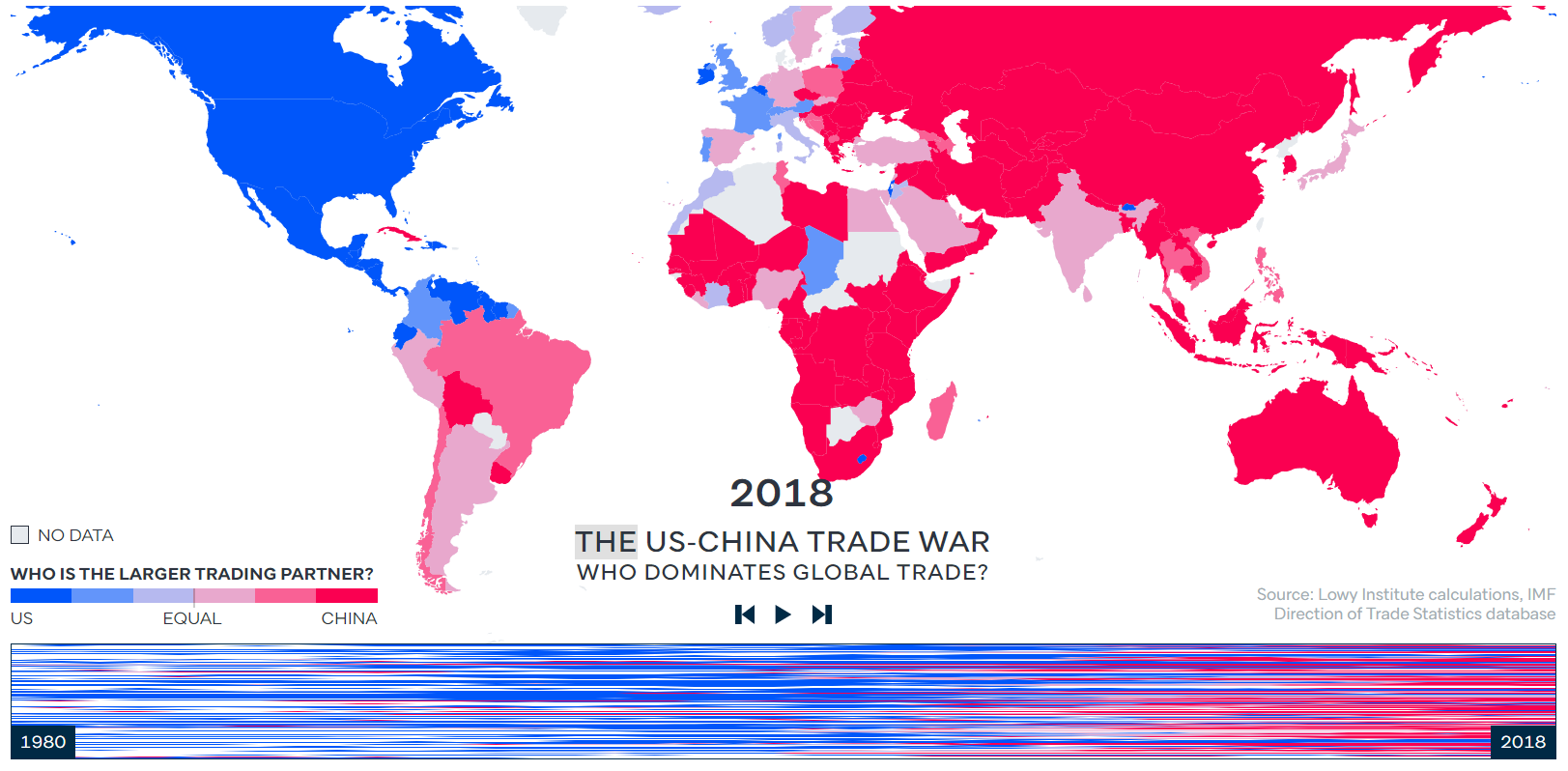

Ainuüksi BRICSi riigid moodustavad maailma rahvastikust enam kui 40 protsenti ning globaalsest sisemajanduse kogutoodangust ligi veerandi. Eriti märkimisväärne on olnud Hiina esilekerkimine. Lowy Institute on IMFi andmetel kokku pannud infograafika, mis näitab ajajoonel, kas erinevate riikide puhul on suuremaks kaubanduspartneriks olnud USA või Hiina. Allpool on kuvatud 2018. aasta seis.

Näiteks 2001. aastal oli 80 protsendil maailma riikidest USA-ga suurem kaubavahetus kui Hiinaga. 2018. aastaks oli see näitaja langenud umbes 30protsendini. Lausa kaks kolmandikku riikidest kauplevad nüüd Hiinaga rohkem kui USA-ga. Ligi poolte riikide puhul on kaubamahud Hiinaga kaks korda suuremad kui USA-ga.

Punasega on märgitud riigid, kelle puhul on Hiina suurem kaubanduspartner kui USA. Sinisega märgitud riikide puhul on USA suurem kaubanduspartner kui Hiina. Allpool oleval ajajoonel on näha 38 aasta muutust (mida sinisem, seda rohkem on USAga suuremat kaubandust omavaid riike ja punasega vastupidi).

Lisaks sellele on idas käimas ka diskussioonid poliitiliselt neutraalse reservvaluuta loomiseks. Tõsi, need diskussioonid on käinud juba aastaid, aga tundub, et seekord on selle poole liikumiseks hakatud ette võtma ka konkreetseid samme.

Hiina ja Brasiilia arveldavad oma valuutades

Hiina ja Brasiilia jõudsid märtsi lõpus kokkuleppele hakata omavahelises kaubanduses kasutama enda valuutasid – reaali ja jüaani. See tähendab, et tehingutes välditakse dollarite kasutamist. Hiina on Brasiilia suurim kaubanduspartner ning eelmisel aastal ulatusid mahud 150,5 miljardi dollarini.

Hiljuti toimus Hiina presidendi Xi Jinpingi ja Pärsia lahe koostöönõukogu (Gulf Cooperation Council) vahel kohtumine. Jinpingi sõnul oleme jõudmas energiaalases koostöös uude paradigmasse. GCC riikide hulka kuuluvad Saudi Araabia, Kuveit, Qatar, Bahrein, Oman ja Araabia Ühendemiraadid. Need riigid moodustavad enam kui 25 protsenti maailma naftaekspordist.

„Me kasutame Shanghai petrooleumi ja maagaasi börsi platvormina, et maksta nafta ja gaasi eest jüaanides,“ ütles Xi kohtumisel. 2018. aastal tõi Shanghai Rahvusvaheline Energiabörs (INE) turule naftafutuuride lepingud, mis olid jüaanides. Alates sellest on tootjatel võimalik naftat müüa ka jüaanides.

Mõni aeg tagasi tegid hiinlased ka esimese veeldatud maagaasi ostutehingu, mille puhul arveldati esimest korda jüaanides, mitte USA dollarites. Tehing kätkes endas Araabia Ühendemiraatidest ostetud 65 000 tonni veeldatud maagaasi.

Saudid on nõus naftat müüma ka teistes valuutades

Tõsi, seni pole riigid tahtnud väga suuri jüaanireserve omale koguda. Selle tõttu on Hiina andnud võimaluse jüaanid vahetada Shanghai ja Hongkongi börside kaudu füüsilise kulla vastu. Nüüd on hakatud teiste riikidega tegema rohkem kokkuleppeid ja see õõnestab niinimetatud petrodollari süsteemi, kus dollari ja seeläbi ja USA globaalset võimu on taganud rahvusvahelise naftaäri toimumine dollarites.

Saudi Araabia rahandusminister Mohammed Al-Jadaan ütles selle aasta alguses, et tema on kaubavahetuses avatud ka teiste valuutade kasutamisele peale USA dollari. Varasemalt on saudid soovinud nafta eest makseid dollarites. Hiina on juba praegu maailma suurim naftaimportija.

Isegi Wall Street Journal kirjutas:

Saudide samm võib uuristada USA dollari ülemvõimu rahvusvahelises finantssüsteemis. Washington on riigivõlakirjade emiteerimisel ja riigieelarve puudujäägi finantseerimisel just sellest sõltunud.

Lisaks Hiinale on huvi muid valuutasid kasutada ka teistel riikidel. Näiteks Keenia president William Ruto allkirjastas kokkuleppe Saudi Araabiaga, et osta naftat USA dollarite asemel Keenia šillingutes.

Varasemalt on dollarit püüdnud naftaga kauplemisel vältida ka Iraan, Iraak ja Liibüa. Kõiki neid riike ühendab asjaolu, et USA on pidanud neid endale vaenulikeks riikideks ning on ka sõjaliselt sekkunud. Jääb lugeja otsustada, kas see on kuidagi ka dollari kasutamisega seotud.

BRICSi riigid soovivad uut reservvaluutat

Venemaa riigiduuma asejuht Aleksander Babakov ütles 30. märtsil, et BRICSi riigid – Brasiilia, Venemaa, India, Hiina ja Lõuna-Ameerika Vabariik – töötavad „uue valuuta“ loomise kallal, mida esitletakse organisatsiooni tippkohtumisel Durbanis, mis toimub selle aasta augustis.

Ta kõneles:

Rahvusvaluutades arveldamine on esimene samm. Teine samm on tuua lähitulevikus ringlusesse täiesti uus valuuta. Ma arvan, et BRICSi kohtumisel teatatakse valmisolekust selline samm astuda, töö selle nimel käib.

Lisaks sellele ütles Babakov, et BRICSist kasvab arvatavasti välja üks valuuta ning lisaks kullale saavad selle tagatiseks olema arvatavasti ka haruldased muldmetallid ja maa.

Märkimisväärne on see, et pärast Ukraina sõja algust kasvas jüaanide kasutamine Hiina-Venemaa kaubavahetuses lausa 80 korda. Tõsi, võrdlusbaas oli enne sõda väga madal, aga kasv on sellegi poolest märkimisväärne.

Jüaanil on veel pikk tee minna

Samas tasub märkida, et Hiina jüaanil on globaalsel areenil veel väga pikk tee minna ning uuest reservvaluutast on räägitud juba enam kui 10 aastat. Seda ei ole aga veel tulnud.

IMFi andmetest selgub, et eelmise aasta viimases kvartalis oli globaalselt kõigist välisvaluutareservidest 2,7 protsenti jüaanides. Veel 2016. aastal oli see näitaja veidi üle ühe protsendi. Sellega on hiinlaste valuuta dollari, euro, Šveitsi frangi ja Briti naela järel viiendal kohal. Näiteks dollarite puhul on vastav näitaja 58,4 protsenti ja eurol 20,5 protsenti.

Kui vaadata rahvusvahelises kaubanduses tehtavaid tehinguid, ulatus jüaani osakaal nendes selle aasta alguse seisuga 1,9 protsendini, teatas ülemaailmne pankadevahelise finantstelekommunikatsiooni ühing SWIFT. Dollarit kasutatakse enam kui 40 protsendil ülekannetest ja eurot üle 30 protsendil.

Dollar domineerib ka rahvusvahelisel valuutaturul (Forex). Kõikidest valuutaturu tehingutest oli dollar 2022. aasta aprillis üheks osapooleks 88 protsendil kordadest. Need numbrid näitavad, et jüaanil ja teistel valuutadel on dollariga võrreldes veel pikk tee minna. Dollari hegemoonia allakäik ning jüaani esilekerkimine võivad aga kiireneda.

Dollari usaldusväärsus ja Hiina kullavarud

Seda näiteks juhul, kui dollari ja USA võlakirjade usaldusväärsus järsult langeb. Selleni võib viia näiteks potentsiaalne USA võlakriis – näiteks annualiseeritud intressimaksed Ühendriikide riigivõla pealt on kerkinud riigi kaitse-eelarvest kõrgemale.

Lisaks sellele on võlakirju tabanud viimastel aastatel küllaltki järsk hinnalangus. Selle on põhjustanud peamiselt intressimäärade tõus ning asjaolu, et investorid ei soovi kõrge inflatsiooniga keskkonnas enam riikidele madala intressiga laenu anda. Võlakirjade odavnemine oli märtsis toimunud panganduskriisi üheks peamiseks põhjuseks. See võib tulevikus jätku saada ja dollari usaldusväärsust seeläbi õõnestada.

Hiina jaoks on aga võtmetähtsusega riigi suured kullareservid. Kuigi ametlikult on riigi keskpangal veidi enam kui 2000 tonni kulda, siis erinevate hinnangute kohaselt arvatakse, et see number võib olla kuni kümme korda suurem, ehk umbes 10 000-20 000 tonni. Selle info avalikustamine ja näiteks jüaani osaline tagamine kullaga võivad protsesse samuti kiirendada.

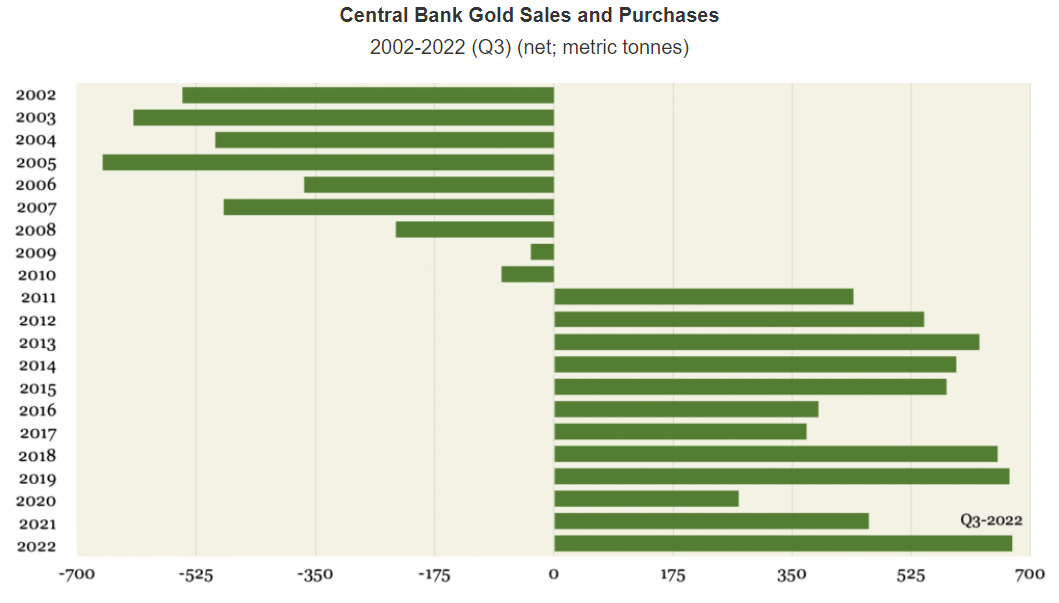

Keskpankade kullaostud võivad viidata muutuste tulekule

Maailma keskpangad ostsid eelmisel aastal suurimas koguses kulda alates 1967. aastast. See aasta oli finantsajaloo kujunemisel väga oluline – peamiselt selle tõttu, mis toimus Londoni Kullaühenduses (London Gold Pool) ning kuidas oli see seotud Bretton Woodsi süsteemi lagunemisega 1971. aastal. Praegused kullaostud võivad viidata millegi sarnase tulekule.

Londoni Kullaühendus oli keskpankade vahel tehtud kokkulepe, mille eesmärk oli stabiliseerida kulla hinda ja toetada Bretton Woodsi süsteemi. Selle järgi oli dollar tagatud kullaga ning üks unts maksis 35 dollarit. 1967. aastal kukkus Londoni Kullaühendus aga kokku, sest kulda ei olnud piisavalt ning nõudlus oli järsult kasvanud. Põhjuseks oli asjaolu, et Euroopa keskpangad hakkasid massiliselt kulda kokku ostma, sest ei usutud, et USA suudab kulla hinda hoida 35 dollari juures.

Sisuliselt oli 1967. aasta Bretton Woodsi süsteemi lõpu algus. Kullastandardist loobuti USAs lõpuks 1971. aastal, sest riigi kulutused Vietnami sõjale ja sotsiaalprogrammidele olid kerkinud liiga suureks. Sellele järgnes niinimetatud petrodollari süsteem, kus ükski valuuta ei olnud enam millegagi tagatud. Praegu toimuvad kullaostud võivad samuti viidata paradigma muutusele rahvusvahelises rahasüsteemis.

Kõige enam ostsid 2022. aastal kulda Hiina ja Lähis-Ida riigid. Tundub, et paljud Lõuna-Ameerika ja idapoolsed riigid valmistuvad kulda ostes suuremateks muutusteks maailma finantsiliste jõujoontes ja rahasüsteemis. Ja need muutused ei ole arvatavasti enam kaugel.

Keskpankade neto kullaostud aastate lõikes (ost miinus müük, tonnides). Allikas: Maailma Kullanõukogu.

Kulla hind (XAU-EUR)

3 566,79 EUR/oz

+ 30,32 EUR

Hõbeda hind (XAG-EUR)

51,23 EUR/oz

+ 0,80 EUR

Soovitame artikleid

Uusimad videod