Tavid kasutab küpsiseid, et tagada veebilehe piisav funktsionaalsus ning samuti selleks, et muuta meie veebilehe kasutamine lihtsamaks ja pakkuda isikupärastatud kasutajakogemust. Lugege täpsemalt meie küpsisepoliitika kohta siit.

Palun vali, milliseid küpsiseid lubad Tavidil kasutada

Küpsised

Vajalikud küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Eelistused

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Sihtturunduse küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analüütilised küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Kullaleht: Kinnisvara või kuld - kumb tagatis on parem?

Kulla hind (XAU-EUR)

3 566,79 EUR/oz

+ 14,24 EUR

Hõbeda hind (XAG-EUR)

51,23 EUR/oz

+ 0,11 EUR

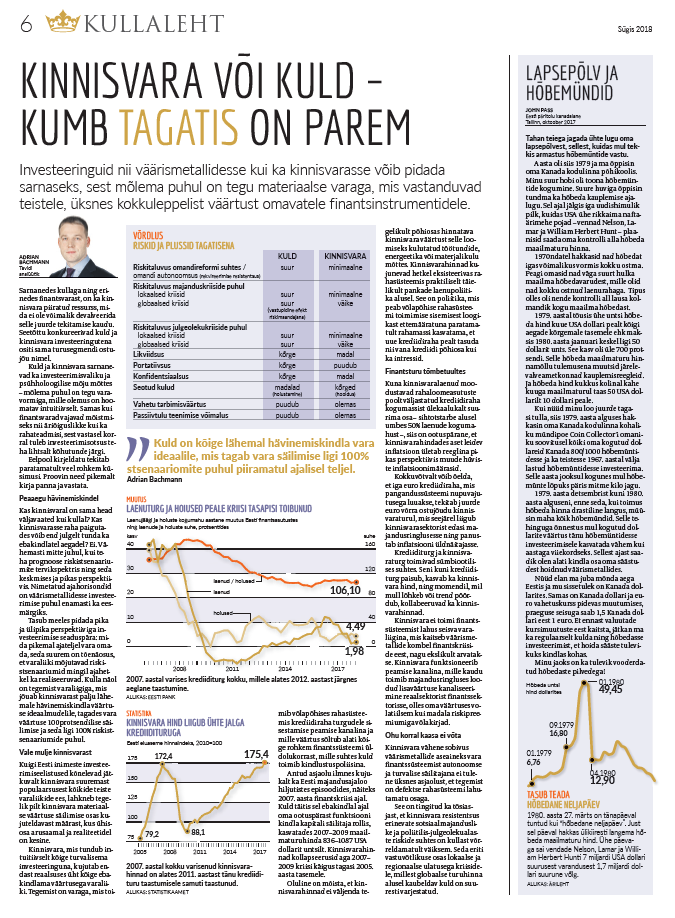

Investeeringuid nii väärismetallidesse kui ka kinnisvarasse võib pidada sarnaseks, sest mõlema puhul on tegu materiaalse varaga, mis vastanduvad teistele, üksnes kokkuleppelist väärtust omavatele finantsinstrumentidele.

Investeeringuid nii väärismetallidesse kui ka kinnisvarasse võib pidada sarnaseks, sest mõlema puhul on tegu materiaalse varaga, mis vastanduvad teistele, üksnes kokkuleppelist väärtust omavatele finantsinstrumentidele.

Sarnanedes kullaga ning erinedes finantsvarast, on ka kinnisvara piiratud ressurss, mida ei ole võimalik devalveerida selle juurde tekitamise kaudu. Seetõttu konkureerivad kuld ja kinnisvara investeeringutena ositi sama turusegmendi ostujõu nimel.

Kuld ja kinnisvara sarnanevad ka investeerimisvaliku ja psühholoogilise mõju mõttes – mõlema puhul on tegu varavormiga, mille olemus on hoomatav intuitiivselt. Samas kui finantsvarad vajavad mõistmiseks nii äriõiguslikke kui ka rahateadmisi, sest vastasel korral tuleb investeerimisotsus teha lihtsalt kõhutunde järgi.

Eelpool kirjeldatu tekitab paratamatult veel rohkem küsimusi. Proovin need pikemalt kirja panna ja vastata.

Peaaegu hävinemiskindel

Kas kinnisvaral on sama head väljavaated kui kullal? Kas kinnisvarasse raha paigutades võib end julgelt tunda ka ebakindlatel aegadel? Ei. Vähemasti mitte juhul, kui teha prognoose riskistsenaariumite tervikspektris ning seda keskmises ja pikas perspektiivis. Nimetatud ajahorisondid on väärismetallidesse investeerimise puhul enamasti ka eesmärgiks.

Tasub meeles pidada pika ja ülipika perspektiiviga investeerimise seaduspära: mida pikemal ajateljel vara omada, seda suurem on tõenäosus, et varaliiki mõjutavad riskistsenaariumid mingil ajahetkel ka realiseeruvad. Kulla näol on tegemist varaliigiga, mis jõuab kinnisvarast palju lähemale hävinemiskindla väärtuse ideaalmudelile, tagades vara väärtuse 100protsendilise säilimise ja seda ligi 100% riskistsenaariumide puhul.

Vale mulje kinnisvarast

Kuigi Eesti inimeste investeerimiseelistused kõnelevad jätkuvalt kinnisvara suuremast populaarsusest kõikide teiste varaliikide ees, lahkneb tegelik pilt kinnisvara materiaalse väärtuse säilimise osas kujuteldavast määrast, kus ühisosa arusaamal ja realiteetidel on kesine.

Kinnisvara, mis tundub intuitiivselt kõige turvalisema investeeringuna, kujutab endast reaalsuses üht kõige ebakindlama väärtusega varaliiki. Tegemist on varaga, mis toimib võlapõhises rahasüsteemis krediidiraha turgudele sisestamise peamise kanalina ja mille väärtus sõltub alati kõige rohkem finantssüsteemi üldolukorrast, mille suhtes kuld toimib kindlustuspoliisina.

Antud asjaolu ilmnes kujukalt ka Eesti majandusajaloo hiljutistes episoodides, näiteks 2007. aasta finantskriisi ajal. Kuld täitis sel ebakindlal ajal oma ootuspärast funktsiooni kindla kapitali säilitaja rollis, kasvatades 2007–2009 maailmaturuhinda 836–1087 USA dollarit untsilt. Kinnisvarahinnad kollapseerusid aga 2007–2009 kriisi käigus tagasi 2005. aasta tasemele.

Oluline on mõista, et kinnisvarahinnad ei väljenda tegelikult põhiosas hinnatava kinnisvara väärtust selle loomiseks kulutatud töötundide, energeetika või materjalikulu mõttes. Kinnisvarahinnad kujunevad hetkel eksisteerivas rahasüsteemis praktiliselt täielikult pankade laenupoliitika alusel. See on poliitika, mis peab võlapõhise rahasüsteemi toimimise sisemisest loogikast ettemääratuna paratamatult rahamassi kasvatama, et uue krediidiraha pealt tasuda nii vana krediidi põhiosa kui ka intressid.

Finantsturu tõmbetuultes

Kuna kinnisvaralaenud moodustavad rahaloomeasutuste poolt väljastatud krediidiraha kogumassist ülekaalukalt suurima osa – sihtotstarbe alusel umbes 50% laenude kogumahust –, siis on ootuspärane, et kinnisvarahindades aset leidev inflatsioon ületab reeglina pikas perspektiivis muude hüviste inflatsioonimäärasid.

Kokkuvõtvalt võib öelda, et iga euro krediidiraha, mis pangandussüsteemi nupuvajutusega luuakse, tekitab juurde euro võrra ostujõudu kinnisvaraturul, mis seejärel liigub kinnisvarasektorist edasi majandusringlusesse ning panustab inflatsiooni üldnäitajasse.

Krediiditurg ja kinnisvaraturg toimivad sümbiootilises suhtes. Seni kuni krediiditurg paisub, kasvab ka kinnisvara hind, ning momendil, mil mull lõhkeb või trend pöördub, kollabeeruvad ka kinnisvarahinnad.

Kinnisvara ei toimi finantssüsteemist lahus seisva varaliigina, mis kaitseb väärismetallide kombel finantskriiside eest, nagu ekslikult arvatakse. Kinnisvara funktsioneerib peamise kanalina, mille kaudu toimib majandusringluses loodud lisaväärtuse kanaliseerimine reaalsektorist finantssektorisse, olles oma väärtuses volatiilsem kui madala riskipreemiumiga võlakirjad.

Ohu korral kaasa ei võta

Kinnisvara vähene sobivus väärismetallide aseaineks vara finantssüsteemist autonoomse ja turvalise säilitajana ei tulene üksnes asjaolust, et tegemist on defektse rahasüsteemi lahutamatu osaga.

See on tingitud ka tõsiasjast, et kinnisvara resistentsus erinevate sotsiaalmajanduslike ja poliitilis-julgeolekualaste riskide suhtes on kullast võrreldamatult väiksem. Seda eriti vastuvõtlikuse osas lokaalse ja regionaalse ulatusega kriisidele, millest globaalse turuhinna alusel kaubeldav kuld on suuresti varjestatud.

Adrian Bachmann

Tavidi analüütik

Kulla hind (XAU-EUR)

3 566,79 EUR/oz

+ 14,24 EUR

Hõbeda hind (XAG-EUR)

51,23 EUR/oz

+ 0,11 EUR

Soovitame artikleid

Uusimad videod