Tavid kasutab küpsiseid, et tagada veebilehe piisav funktsionaalsus ning samuti selleks, et muuta meie veebilehe kasutamine lihtsamaks ja pakkuda isikupärastatud kasutajakogemust. Lugege täpsemalt meie küpsisepoliitika kohta siit.

Palun vali, milliseid küpsiseid lubad Tavidil kasutada

Küpsised

Vajalikud küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Eelistused

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Sihtturunduse küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analüütilised küpsised

| Küpsise nimi | Küpsise kirjeldus | Küpsise kehtivus |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Laenuturu pöördumine USAs viitab buumi lõpule

Kulla hind (XAU-EUR)

3 566,79 EUR/oz

+ 13,44 EUR

Hõbeda hind (XAG-EUR)

51,23 EUR/oz

+ 0,13 EUR

Krediiditsükkel on USAs pöördumas ja see võib tähendada pankade laenukahjude suurenemist ning suuri kõikumisi aktsiaturgudel, kirjutab Bloombergi makrostrateeg Simon White.

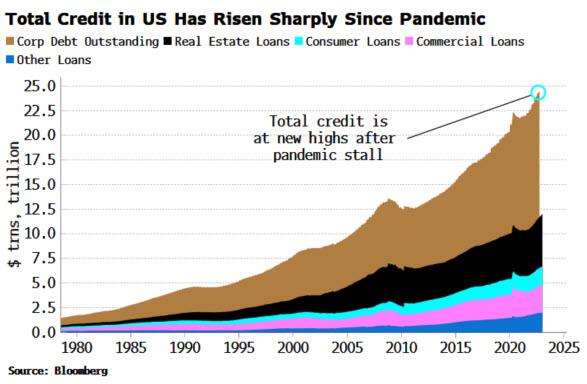

Pärast pandeemiat on krediidi maht USA majanduses plahvatuslikult kasvanud. Kõik head asjad saavad aga ükskord lõpu ning krediidituru buumile järgneb paratamatult selle krahh. Laenuturul on ilmnema hakanud mõrad ning viimaste kümnendite agressiivseim intresside tõstmine hakkab oma mõju avaldama.

Krediit on kasvanud väga laiapõhjalisel. Suurenenud on võimendusega laenude, eralaenude ja pangalaenude maht. Vahepeal toimus väike taandumine, sest fiskaalne tugi eralaenude väljaandmiseks hakkas pärast majanduste taasavamist taanduma. Kuna rahapoliitika jäi ikkagi väga lõdvaks, hakkas krediit jälle kiiresti kasvama ning tegi uued tipud.

Pärast pandeemia lõppu on krediidi maht järsult paisunud. Allikas: Bloomberg.

Krediidi väga järsk kasv on peaaegu alati halb, sest laenamise kvaliteet langeb, mis lõpeb krahhiga, palju laene läheb korraga hapuks. See tsükkel pole kuidagi erand – aina rohkem laene on antud välja madalama intressiga, laenuandjatel on vähem kaitset ning laene antakse välja ka madalama krediidireitinguga laenajatele.

Pärast pidusööki tuleb aga nälg. Krediiditsüklil on oma konkreetne loogika – esiteks hakkavad laenutingimused karmistuma, mis paneb nõudluse langema. Seejärel väheneb ka pakkumine. Aina enam jäetakse osa kohustused täitmata, sest uut krediiti on raske saada. Suureneb laenude mahakandmine ning kaotused realiseeritakse. Viimaks tulevad pankrotid, sest laenukahjud viivad maksejõuetuseni.

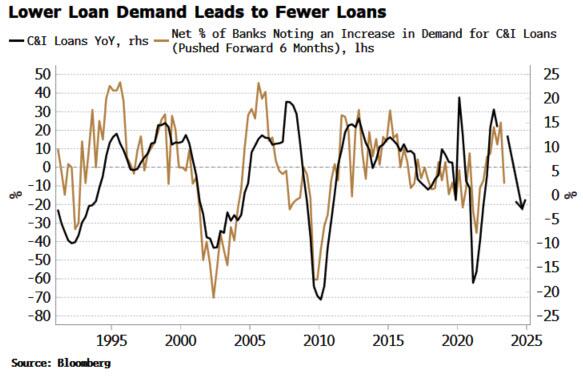

Tingimused laenude saamiseks on karmistunud alates oktoobrist, selgub Föderaalreservi pankade seas läbi viidud küsitlusest. See tähendab, et nõudlus laenude järele hakkab langema, mis omakorda tähendab laenumahtude kasvu nõrgenemist.

Väiksem nõudlus laenude järele tähendab vähem laenude andmist. Allikas: Bloomberg.

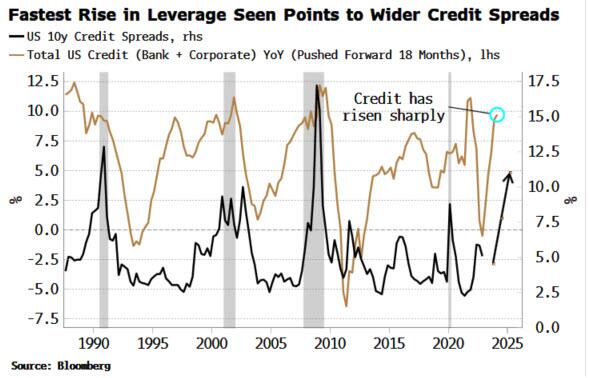

Lisaks pangalaenudele on olukord kitsenenud ka ettevõtete laenuturul. Sama tähtaja, aga erineva kvaliteediga laenude intresside vahe (krediidi intressivahe) on pärast intressimäärade tõstmist Föderaalreservi poolt järsult kasvanud.

Oodata on selle trendi jätkumist, sest võimendus on pärast pandeemia madalpunkte kasvanud erakordselt kiiresti. Nagu allpool olevalt graafikult näha, on võimenduse kasv (või langus) toimumas 18 kuud enne krediidi intressivahe suurenemist. Põhjus seisneb selles, et krediidibuumi ajal välja antud halvad laenud tekitavad ettevõtete kapitalistruktuuris stressi, sest vanu laene ei saa kõrgema intressiga laenudega refinantseerida. Neid laene on ka raskem saada.

Seega, vaatamata krediidi intressivahede viimaste kuude vähenemisele hakkavad nad peagi arvatavasti uuesti suurenema.

Võimenduse kiire kasv paneb ka krediidi intressivahed tõusma. Allikas: Bloomberg.

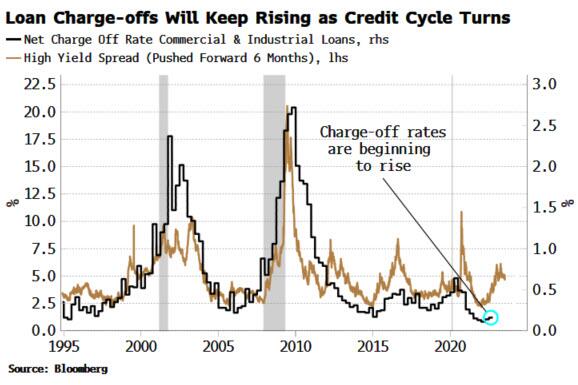

Kõige viimasena liiguvad krediiditsüklis maksejõuetuste, mahakandmiste ja pankrottide hulk. Need jõuavad oma tippu majandussurutise ajal või selle järel, aga hakkavad kasvama juba enne majanduslangust. Maksejõuetuste hulk on praegu vaikselt suurenemas mitmetes erinevates kategooriates, kuhu hulka kuuluvad krediitkaardid, autolaenud ja kinnisvaralaenud.

Mahakandmiste hulk on samuti kasvamas. Suuremad intressivahed on peamine indikaator, mis näitab, et pangad näevad aina suuremat mahakandmiste hulka.

Laenude mahakandmised suurenevad krediiditsükli pöördudes. Allikas: Bloomberg.

Laenuandjad nagu Bank of America ja JPMorgan on valmistumas majanduslanguseks ning suurendavad selle tõttu halbade laenude katteks mõeldud reserve. Tõsi, kõne all olevad reservid USA pankades peegeldavad jätkuvalt madalate intresside maailma. Pangad pole potentsiaalselt sügavaks kujunevaks majanduslanguseks arvatavasti piisavalt valmis.

Praod on ilmnemas ka krediidituru kõige spekulatiivsemates osades, näiteks võimendusega laenude turul. Kuigi ettevõtete laenuturuga võrreldes on see väike, peegeldab see hästi üleüldisi meeleolusid. Madala krediidireitinguga firmadele võimendusega antud laenude reitinguid on langetatud kiireimas tempos alates pandeemiast, selgub Citi andmetest. Võimendusega laenude väljaandjad on intressimäärade tõusu osas väga tundlikud, sest intressid on nende puhul tihtipeale ujuvad ning riske on vähem maandatud.

Nõrgemad krediiditurud ning intressivahede kasv toovad kaasa ka aktsiaturgude suurema volatiilsuse (nende kõikumise ulatus). Aktsiaturgude volatiilsusindeks (VIX) jõudis eelmise aasta jaanuaris 39ni, aga on sellest tasemest vaatamata turgude langusele praeguseni allpool püsinud.

Sellest, et krediiditsükkel on pöördumas, pole veel aru saadud. See olukord võib järgmistes kvartalites tunduvalt halveneda, millele annab hoogu ka kätte jõudev majandussurutis. Nii nagu turgudel ikka, keskenduge sellele, mis toimuma hakkab, mitte sellele, mis toimub. Siis on võimalik selleks ette valmistuda.

Kulla hind (XAU-EUR)

3 566,79 EUR/oz

+ 13,44 EUR

Hõbeda hind (XAG-EUR)

51,23 EUR/oz

+ 0,13 EUR

Soovitame artikleid

Uusimad videod